受新型冠状病毒疫情影响,上市房企扎堆海外融资。短短1个月不到房企海外融资计划规模超100亿美元,较去年同期相比呈现出大幅增长的态势。

在房企海外融资大潮之中,近些年逐渐淡出人们视野的华南城(01668-HK),也通过频频发债,让外界的聚光灯重返其身上。

多笔美债到期,发债是为了“借新还旧”?

1月14日,华南城发布公告称,拟增加发行于2022年到期的2亿美元11.5%优先票据,新票据将与原有票据合并组成单一系列。发行票据所得款项净额主要用作现有债务再融资及一般公司用途。

2月19日,据市场消息称,华南城拟发行2年4个月、固定利率、以美元计价的高级无抵押票据,初始指导价12.75%区域,到期日为2022年6月。本次募集资金将用于对现有债务进行再融资和一般公司用途。

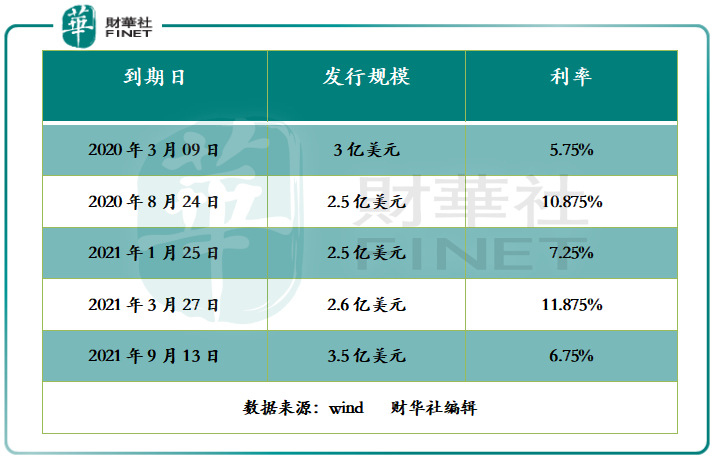

华南城频繁发债背后,是其未来有多笔美债到期。据Wind数据显示(如下图所示),华南城在2020年到期美债有两笔,合计金额为5.5亿美元;2021年到期美债则有三笔,合计为8.6亿美元。按照2月19日1美元兑换7.77港元换算,2020年到期美债约42.735亿港元,2021年到期美债约为66.822亿港元。

截止2019年9月30日,华南城现金及现金等价物期末余额为60.81亿港元。与未来两年需要偿还超100亿港元债务相比,60亿港元显得有些微不足道。

值得一提的是,自2018年以来,政策上对于房企海外发债限制较严,明确限制房地产企业外债资金投资境内外房地产项目、补充运营资金等。在此限制下,华南城频频海外发债很可能是“借新还旧”,进而减轻短期偿债压力。

海外发债的背后,华南城陷入发展困局

华南城海外发债以减轻短期偿债压力的背后,也折射其现阶段的发展窘境。截至2013/2014财年至2018/2019财年,华南城的营业收入从134.68亿港元下滑至102.74亿港元,同期归属股东净利润从34.98亿港元下滑至32.51亿港元,经营业绩整体呈现出下滑的态势。

从2019/2020中期财报来看,华南城营业收入虽有所增长,但归属股东净利润仍处于下滑的态势。截止2019年9月30日,华南城营业收入为58.27亿港元,同比增长11.79%,归属股东净利润为6.28亿港元,同比下滑25.94%。

归属股东净利润持续下滑也反映出华南城盈利能力在走弱。截止2019年9月30日,华南城毛利率同比下滑2个百点至38.56%,净利率同比下滑5.4个百度点至10.82%。

值得一提的是,在盈利能力走弱的同时,华南城的资产负债率仍保持较高的位置。截至2019年9月30日,华南城的资产负债率为69.45%,同比上升1.3个百分点,高于行业(房地产开发及管理)的63%。此外,华南城的融资成本也从2019年3月份7.1%上升至2019年9月份的7.34%。华南城资产负债率仍保持高位且呈现小幅增长的趋势,与当下国内房地产及物业管理降杠杆的主基调有所背离。

尾语:

盈利能力在走下坡路的华南城,又突逢肺炎疫情的爆发,经营业绩短期承压势必严重。此时,多笔债务逐步到期,加大了华南城短期的偿债压力。在此背景下,华南城海外发债就成了其缓解压力的首选,未来仍不排除华南城有海外发债的可能。

作者|伊万诺夫斯基

-

为什么平淡无奇的创业机会可以赚钱

2022-04-12 16:57:03

-

如何知道何时雇用国际团队

2022-04-12 15:57:02

-

关于如何为新业务选择联合创始人的5个专家提示

2022-04-12 14:57:02

-

以下是您从未听说过的250亿美元的公司 (信息图)

2022-04-12 13:57:13

-

作为自由作家成功需要的9种技能

2022-04-12 12:57:02