衡量一家企业是否值得投资,分红率可以作为判断标准之一,虽然不分红也不妨碍一家企业成为伟大的企业,但最终还是需要落到企业价值的构建之上,即分红是否会影响企业护城河的构建,如果影响不大,那么适当的增加分红说明这家企业在行业地位的强势,倘若是一家成长型企业,譬如曾经的微软、亚马逊,在构建他们各自互联网生态中资金则是非常重要的资源。当然,即便分红也不一定说明这家企业的价值就能持续下去,其根本在于别的企业是否能以新的方式颠覆原有的需求,在新的游戏规则之下原有的价值或将不复存在。

从更长的视野来看,唯一不变的就是变化,没有一家企业能够永续的经营下去,企业投资价值的差异在于谁能够坚持更久的时间,因为长远来看我们都死了,不是么。

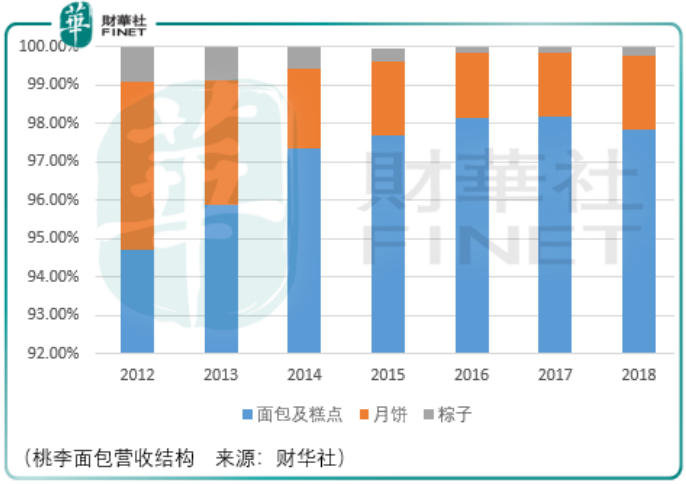

桃李面包是一家烘焙&节日食品供应商,核心收入来源为面包及糕点,与大家平时所接触的连锁面包店不同,桃李面包是一家面包批发商。

2014年报披露的客户中,前五大客户分别为家乐福(营收占比2.3%)、华润万家(2.25%)、青岛润泰(1.69%)、大商集团(1.56%)、乐购超市(1.56%)。

所以桃李面包并不直接与面包新语、克莉丝汀、好利来、味多美这些连锁面包品牌商竞争,而是桃李面包的客户直接与他们进行竞争。

两者商业模式的区别造成了两者成本构成的差异,桃李面包通过在各城市建立生产加工厂,将生产的产品直接批发给本地及周边的商场、超市、经销商等,其面包单位成本较低,但相对而言产品溢价也较低,其核心成本在于渠道建设,但是优点也很明显即规模效应。

截至2015年6月30日,桃李面包在东北、华北、华东、西南、西北等14个中心城市及周边地区建立起8万多个零售终端,与家乐福、沃尔玛、大润发建立了稳定的供应关系。

那么进一步思考即是未来是否有企业能够取代桃李面包与这些终端(商超、ka、便利店、小卖场)的联系,如果取代不了那么这些终端是否会被时代取代?

而连锁面包店的经营上,虽然有品牌溢价,但是经营店铺的铺租、装修、人力成本是会随着时间的增加而增加的,更重要的是,品牌之间的竞争将不断上演:好利来、元祖(603886-CN)、克莉丝汀(01210-hk)、面包新语、山崎面包、巴黎贝甜等,因此这样的企业或许能为消费者提供差异化、有趣、新奇的面包产品,但是对于股东而言,其意味着管理层需要具备与时俱进、不断提升的管理水平,所以能否持续地输出投资回报,要打一个问号。

2020年1月11日,桃李披露2019年财报,显示净利润同比增长6.37%,营收增长16.77%,测算2012-2019年营收与净利润的复合增长率分别为20.53%、17.95%,但随着近期股价的抬升,其目前投资的长期回报率将大概率受到压缩。

另一方面,从市场的历史估值波动来看,可以侧面看出市场对其竞争地位以及长期成长空间的认可,但是一旦这种认可受到现实的打脸可能会转换成愤怒的抛压,这样的抛压何时会出现?未来的估值波动是否会下一个台阶?这都是投资者需要考虑的风险。

-

为什么平淡无奇的创业机会可以赚钱

2022-04-12 16:57:03

-

如何知道何时雇用国际团队

2022-04-12 15:57:02

-

关于如何为新业务选择联合创始人的5个专家提示

2022-04-12 14:57:02

-

以下是您从未听说过的250亿美元的公司 (信息图)

2022-04-12 13:57:13

-

作为自由作家成功需要的9种技能

2022-04-12 12:57:02