2/9

2/9阿里巴巴(09988-HK)与纳斯达克上市的拼多多(PDD-US)同时选在2020年5月22日公布业绩,并且在同一时间召开业绩发布会。乍眼看来,业绩表现各有秋千,股价却迥然相异。阿里巴巴美股下跌5.87%,收报199.7美元,拼多多在中概股集体翻船的纳斯达克却一路高歌,大涨14.50%,收报68.70美元。

于是各媒体都在唱好拼多多,认为拼多多已经对阿里巴巴构成竞争,财华社却有不同的看法。

拼多多的业绩很好吗?

2015年成立的团购网站拼多多,业务结构很简单,就是提供团购平台,让买家能够通过平台拼团,以低廉的价格购买商家的产品,而其专注的品类为农产品。

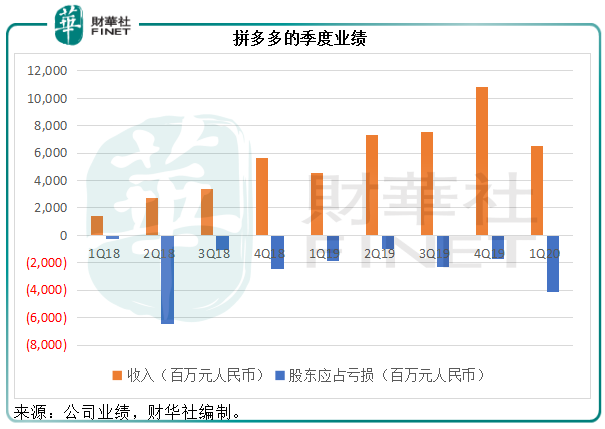

截至2020年3月31日止的第一季,拼多多的收入同比增长44%,至65.41亿元(单位人民币,下同),但是普通股股东应占净亏损却大增1.19倍,至41.19亿元,主要因为庞大的销售及营销开支,同比大增49%,达到了72.966亿元,比收入还高!

为什么拼多多要动用如此庞大的营销开支?

这就与各大媒体吹爆的平台活跃用户数和年化网站成交金额(GMV)有关。根据招股书,拼多多会不遗余力大手笔投广告、砸优惠券,以提升品牌知名度和推动用户增长。截至2020年3月底,拼多多活跃买家数同比增加41.69%,至6.28亿,而GMV同比增长1.08倍,至1.157万亿元,看起来很美好。

截至2020年3月底止的12个月,拼多多的总收入为321.38亿元,相当于GMV的2.78%,也就是说,只有2.78%的网站成交额能转化为收入,相较上年同期的百分比为2.92%(财华社估算)。

阿里巴巴于截至2020年3月31日止12个月实现了1万亿美元GMV的历史性里程碑,换算为人民币则达到7.053万亿元,其中中国零售市场GMV达6.589万亿元,而期内中国电商零售业务收入为3327.5亿元,同比增长34.38%,换算成转化率则为5.05%,明显高于拼多多。

拼多多的正现金流疑云

没错,拼多多的GMV和用户数是用营销开支砸出来的。2020年第1季拼多多录得巨额经营净现金流出,当然,这可能就是管理层所指的“纯属季节性因素”。管理层在业绩会上表示,自2016年以来,拼多多的年经营现金流一直为正值,核心业务产生的现金足够支持运营,而其百亿补贴仍会持续。观察拼多多的现金流可以看出,巨额的现金流入主要为应予商家的应付款,也就是说用未来负债来冲抵当前的现金流出。

截至2020年3月31日,拼多多持有现金55.27亿元,短期投资370.48亿元(或主要来自2019年的增发和发行可转高级票据融资),似乎仍有财力将补贴进行下去。但是其主要经营市场为国内,目前的国内活跃用户数已接近天花板,烧钱还能像过去那样带来大面积的用户和GMV增长吗?这似乎是一条歧途。

阿里巴巴的坦途

阿里巴巴与拼多多根本不在一个重量级。

截至2020年3月底,拼多多的月活为4.87亿,阿里巴巴的中国零售市场手机月活跃用户达8.46亿,是拼多多的1.74倍,GMV则为拼多多的6.09倍。

尽管受到年初新冠肺炎疫情影响,阿里巴巴的GMV仍保持23.15%的强劲增长势头,并突破1万亿美元,见下图。

阿里巴巴CEO张勇在电话会议上表示,疫情期间中国的消费力没有大转变,主要是消费品类的转变,例如快消品、生鲜食品及护肤品都快速增长,再对比拼多多,后者在疫情期间的快速增长就很好理解了,因为拼多多的优势在于农产品。

尽管全世界都受到疫情的负面影响,不过令人惊喜的是,阿里巴巴的电商平台依然保持强劲的销售表现,而它的全品类优势也发挥了作用,一些品类的销售下降被其他品类的增长抵消。回顾期内,天猫上快速消费品及消费电子产品合共GMV按年增长约25%,表现十分强劲。

合理的品类布局在疫情期间为接受线上购物的消费者带来理想的体验,一方面让过去较少在线上购物的消费者都转向线上,提升线上购物的渗透率,并使之形成习惯,另一方面也让消费者了解到平台兼容并包的优势,从而提升黏度。这正是阿里巴巴碾压拼多多的优势。

在业绩会上,阿里巴巴管理层透露天猫线上实物商品支付GMV于4月出现强劲复苏,且于5月持续改善中。张勇在业绩会上表示,新财年中国零售市场的GMV预计会净增加至少1万亿元人民币,而目前中国零售市场的表现与12月底季度的增长相若。以此来看,疫情后的阿里巴巴增长势头已经恢复。

此外,相比于拼多多的独孤一味,阿里巴巴的业务遍布世界、上下游供应链、内容媒体还有云计算。

在截至2020年3月底止的财政年度,阿里巴巴首次披露全球年度活跃消费者数字9.6亿,虽然该集团的业务早已遍布全球,但却是第一次披露海外消费者数据,当中包括7.8亿消费者来自中国,1.8亿消费者来自海外。

从下图可见,阿里巴巴与拼多多的月活数据差距依然很大,拼多多最新的3月增长势头明显有放缓迹象,而这仅仅拿出了阿里巴巴的国内用户数字出来比较,还没加上海外用户呢,谁是王者一目了然。

2020年3月,阿里巴巴的中国零售移动月活跃用户达8.46亿,较年初增加了2200万;中国零售市场年度活跃消费者达7.26亿,较年初增加了1500万,张勇在业绩发布会上透露,其中有七成来自下沉市场,以此来看,面对大哥大,以下沉市场为主战场的拼多多并没有多大优势,下沉市场用户一边薅拼多多的羊毛,一边还会选择阿里的平台服务。即使拼多多能累积足够多的用户,靠烧钱筑起的低价河堤,一旦断供必定一击即溃。

阿里巴巴的瑰丽前景

从下图可见,核心商业仍是阿里巴巴主要的收入来源,但是近年云计算、数字内容以及创新业务增长迅猛,尤其云计算业务,于截至2020年3月末止财年的收入增幅高达61.99%。在全球经济及地缘政治等不确定性下,阿里巴巴全年收入同比增长35.26%,达到了5097.11亿元,超越了一年前业绩会上5000亿元的管理层指引,主要受中国零售商业业务及阿里云强劲收入增长的带动。

全年经营溢利同比增长60%,至914.3亿元,归属于普通股股东的净利润为1492.63亿元,同比增长70%,这其中包括了与蚂蚁金服有关的716亿元一次性收益。即使不考虑这些一次性收益,阿里巴巴的经常性业务净利润仍高达1324.79亿元,同比增长42%。相比之下,拼多多截至2020年3月31日止的12个月股东应占亏损达到92.09亿元。

当拼多多奋力在团购最前线让消费者狠狠地薅羊毛时,阿里巴巴已在把握数字化机遇的最佳位置。

2020财年,阿里云全年收入突破400亿元,成为一个里程碑,见下图。

阿里云通过研发技术和商业解决方案,推动公共及私营领域各行各业的数字化转型,继续保持在亚太区云计算市场的领先地位。根据Gartner(2020年4月)发布的信息,按IaaS(基建即服务)及IUS(基建公用服务)的市场份额计算,阿里云为亚太区最大的云计算服务商。

疫情在生活、工作、学习、消费习惯等等方面都带来显著的改变,也使得企业、机构、学校等对云的需求增加,阿里云已经树立良好的基础,为企业提供服务,其强势地位无可比拟:于截至2020年3月末止的第四季,阿里巴巴的云计算业务季度收入同比增长58.13%,环比增长13.95%,至122.17亿元。相较之下,腾讯(00700-HK)在公布同期季度业绩时透露,腾讯云业务在疫情期间部分推进放缓,收入环比下降,同样面对疫情,阿里巴巴却没有这个烦恼。

你可能会问,为什么拼多多的股价大涨?

市场总是正确吗?

市场并不理性,所以不一定都正确。

很多人在事前已经看出了瑞幸(LK-US)无稽的业务逻辑关系:成本比价格还高,这个故事能够延续吗?

但是,资本却相信奇迹,所以瑞幸的股价最高到达了50.02美元的水平,然后短短四个月,在一大片水花中跌到1.39美元的价格。于是,就有了一连串的蝴蝶效应:纳斯达克收紧上市规则,中概股全线暴跌。

回顾一下瑞幸的股价走势,于2020年1月17日到达高位后回落,2月1日凌晨浑水发布瑞幸的匿名沽空报告,瑞幸不跌反升,3月初起股价呈明显跌势,4月初自爆造假之后,跌势转急。

拼多多比瑞幸强,强在手上有大笔去年融资筹得的现金,所以百亿补贴确实没有难度,但这种烧钱引流的模式真的有用吗?瑞幸提供前车之鉴。

此外,在这个多事之秋,高处不胜寒,沽空机构等的就是高位机会,拼多多的估值撑得住吗?我们用数据说明。

由于拼多多尚未盈利,我们用市销率(P/S)进行估值比较。按阿里巴巴的美股市值计算,这家电商业务成熟稳重且向高端科技方向发展的科技巨头,市销率为7.44倍,而尚处于烧钱阶段的拼多多却高达18.53倍。

奇怪的是,亏损扩大、业务模式存在诸多争议的拼多多逆市大涨,创下上市以来的新高。

这个桥段是否似曾相识?

-

为什么平淡无奇的创业机会可以赚钱

2022-04-12 16:57:03

-

如何知道何时雇用国际团队

2022-04-12 15:57:02

-

关于如何为新业务选择联合创始人的5个专家提示

2022-04-12 14:57:02

-

以下是您从未听说过的250亿美元的公司 (信息图)

2022-04-12 13:57:13

-

作为自由作家成功需要的9种技能

2022-04-12 12:57:02