作者:李霞

7月2日,云南城投(600239.SH)发布公告披露出售公司持有的18家子公司股权的进展公告。

云南城投是经云南省城市建设投资有限公司收购重组云南红河光明股份有限公司,于2007年在上交所复牌的国有控股上市公司。但近两年云南城投销售断崖式下跌,去年巨亏达27.78亿元,逾8年净利润总和。杠杆高企,债务承压,云南城投靠“卖子求生”能圆梦房企50强吗?

着力打造绿色品牌

云南城投从项目定位、方案设计开始均遵循绿色、节能、环保理念,加强对产品的绿化、环境提升、节能环保、绿色运营等方面的设计及运营管理工作,着力打造云南城投的绿色品牌。

在项目建设过程中,云南城投积极推进海绵城市建设工作,配套建设雨水收集系统及再利用系统,目前已初见成效。云南城投积极推进绿色施工,全面布置喷淋降尘系统和“三池一设备”及 PM10 自动检测装置,规范施工现场排水(泄洪)系统做到污水达标排放,硬化施工场地减少扬尘,制定“四节一环保”标准,切实做到项目现场文明施工“八个必须”,达到“六个百分之百”要求。

在运维过程中云南城投每年持续对已投入运营物业(购物中心、写字楼、酒店、住宅小区)的环保设施提升改造作为重点工作,并对已投入运营项目的环保设施进行定期不定期调试检查。

此外,2019年云南城投继续推广由城投物业试验实践的“绿化无遮蔽防寒技术”,为居民提供更美丽的居住环境。在古滇绿色康养健康城一期工程率先试点装配式建筑,为后续开发建设项目摸索积累经验。

此外,云南城投还积极参与生态文明建设,把海东方项目环保整改和生态修复作为公司最大的政治任务和政治责任,累计投入资金10345.78万元,为洱海生态环境保护贡献上市企业应有的社会责任。

不过,目前云南城投在绿色发展领域的表现还不够突出。据标准排名发布的《2018中国绿色地产TOP30报告》、《2019中国绿色地产指数TOP30报告》显示,云南城投均未上榜。

销售断崖式下跌,加速转型

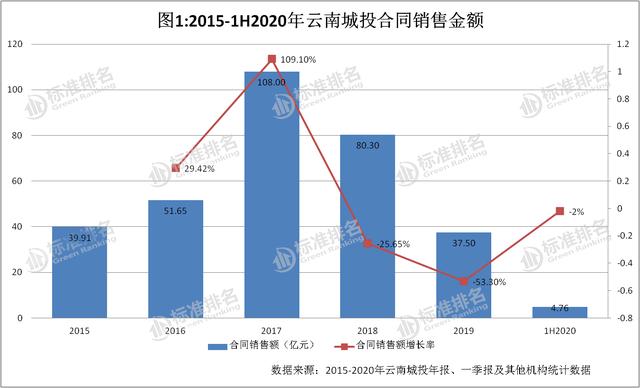

标准排名发现,云南城投于2015-2019年实现合同销售金额分别为39.91亿元、51.65亿元、108亿元、80.30亿元和37.50亿元。2016-2019年云南城投对应的合同销售额的同比增速分别为29.42%、109.10%、-25.65%和-53.30%。

值得注意的是,2017年似乎是近5年云南城投合同销售的分水岭,前两年加速增长,后两年断崖式下跌。值得注意的是,2017年云南城投销售直线攀升金额过百亿元后,宣布了自己的三年目标,即到2020年,云南城投要杀进中国房地产企业50强。

据中指研究院数据显示,近3年,2017-2019年房企TOP50门槛分别为409亿元、621亿元和751.2亿元。照目前形势来看,云南城投2020年杀进中国房地产企业50强怕是要梦碎“彩云之南”。

云南城投的业绩变化与其战略息息相关。自2015年云南城投正式宣布加码健康休闲地产,云南城投积极协同集团大健康、大休闲资源,向康养文旅产业转型。

但因地产业务是其输血的主要来源,而云南城投一度采取重建设轻运营、重融资轻管理的运营做法,结果导致城投公司缺乏自身现金流创造机制,进而由销售困局引起“裂变”。

卖子求生,去化压力大

云南城投一直根植于聚焦云南区域市场,实现了从“立足昆明、布局云南”到“以云南为中心向西南和全国扩展”的区域发展战略,目前业务区域也拓展至成都、重庆、西安、北京等西南中心城市和一线城市。

2019年,云南城投也不例外,聚焦昆明、西双版纳地区,通过市场招拍挂新增昆明晋宁古滇未来城二期、关坡二期项目、西双版纳江心岛项目、航空小镇项目国有建设用地使用权,累计获取土地2284亩,新增可建计容建筑面积约296万平方米。公司新增收购西安国金中心、海港中心、秦汉创业中心项目、成都青城山项目的部分股权。

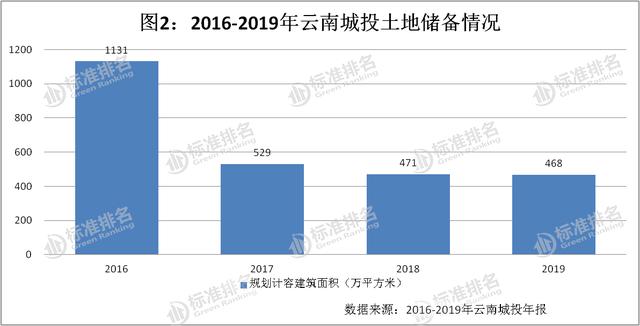

2016-2019年,云南城投的土地储备面积分别为1131万平方米、529万平方米、471万平方米、468万平方米。综合近几年云南城投的销售情况来看,这样的土地储备是充足的。

但是,今年云南城投的土地储备会发生怎样的变化,目前未知。一是因为不少项目被叫停,二是因为2019年云南城投巨亏,今年大量甩卖资产“求生”。

据悉,今年因政府城市规划调整,官渡区政府决定协议收回城投置地“拾萃城”项目 A6、A8、A10 号地块的国有土地使用权,合计110.82亩,三个地块土地使用权收回补偿金共计7.04亿元。

3月28日,云南城投及下属全资子公司洱海置业收到了大理海东开发管理委员会出具的《关于进一步做好海东方项目涉及违建别墅问题整改事项的通知》、《关于大理海东方项目后续处置的回复意见》。《通知》要求,洱海置业在所供住宅用地中已批未建的545亩不再审批建设项目;海东方项目已取得审批手续的一、二、三期94栋别墅,保留69栋,现状封顶13栋,取消12栋。大理海东方项目也被叫停。

公告显示,云南城投拟向控股股东云南省城投集团出售持有的天津银润投资有限公司100%的股权、苍南银泰置业有限公司70%的股权、杭州海威房地产开发有限公司70%的股权、平阳银泰置业有限公司70%的股权、杭州云泰购物中心有限公司70%的股权等18家子公司股权。

不少分析人士认为,此次云南城投通过大量甩卖资产来改善现金流,或将扭转去年业绩亏损的局面。

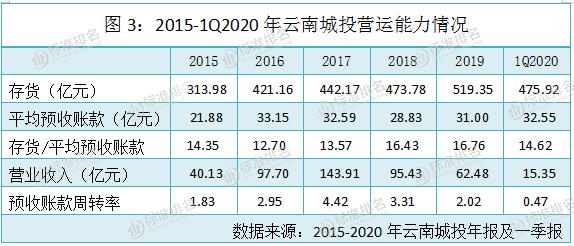

基于云南城投具有充足的土地储备,但销售规模匹配不上土储规模,云南城投的营运能力一直欠佳。数据显示,其于2015-2019年末的存货分别为313.98亿元、 421.16亿元、442.17亿元、473.78亿元和519.35亿元,对应的同比增速分别为49.06%、34.14% 、4.99% 、7.15% 和9.62%。

而在2015-2019年云南城投的平均预收账款分别为21.88亿元、33.15亿元、32.59亿元、28.83亿元和31亿元。

基于云南城投的平均预收账款的规模与存货规模不匹配,近5年来云南城投的去化压力较大。据此,云南城投反映存货去化压力的指标“存货/平均预收账款”显示,进5年来该指标持续在行业高位。2015-2019年该指标分别为14.35、12.70、13.57、16.43和16.76。

而在2015-2019年云南城投的营业收入分别为40.13亿元、97.70亿元、 143.91亿元、95.43亿元和62.48亿元,对应的同比增速分别为1.66%、143.46 %、47.30%、-33.69%和-34.52%。

由于其平均预收账款增速与营业收入的增速表现不一,导致反映云南城投营运能力的另一指标预收账款周转率表现不一。如图3所示,该指标在2017年达到峰值4.42后连年下降,到2019年该指标下降至2.02。

2020年一季度云南城投的“存货/平均预收账款”为32.55处于行业高位,预收账款周转率为0.47。

综合来看,云南城投的营运能力相对较弱。

转盈为亏,盈利能力欠佳

标准排名发现,2019年云南城投营业收入62.48亿元,同比下降34.52%;归母净利润-27.78亿元,同比下降665.35%。

数据显示,2015-2019年实现净利润分别为2.79亿元、2.44亿元、2.64亿元、4.91亿元和-27.78亿元,对应的同比增速分别为-36.78%、-12.54%、8.14%、85.98%和-665.35%。值得注意的是,云南城投2019年亏损金额大于过去8年累计实现的24.53亿元的净利润。

对于经营业绩大幅下降,转盈为亏,云南城投表示报告期内公司融资额明显下降,后续开发资金不足,导致部分项目未能如期竣工结转,房地产开发销售收入降至38.47亿元,同比下降48.81%。此外,计提资产减值损失金额达9.14亿元,同比增长21.36倍,加大亏损。

数据显示,近5年云南城投的毛利率情况各异,2015-2020年一季度云南城投实现毛利率分别为27.15%、23.49%、31.47%、34.77%、36.11%和31.00%,从近三年水平来看,云南城投毛利率略低于行业平均水平。

此外,近5年云南城投的期间费用持续增长,利润空间受到挤压。2015-2019年云南城投期间费用合计分别为6.52亿元、13.03亿元、25.36亿元、31.45亿元和34.51亿元,其中,财务费用占大头,分别为3.64亿元、8.77亿元、15.91亿元、17.50亿元和22.41亿元。近5年云南城投财务费用占期间费用比重均过半,分别为55.81%、67.35%、62.73%、55.66%和64.93%,2020年一季度该比重进一步扩大至74.74%。

从反映其盈利能力指标之一的期间费用率来看,2015-2019年云南城投的该指标分别为16.26%、13.34%、17.62%、32.95%和55.23%,2020年一季度该指标进一步提升至59.04%,一直处于行业高位,云南城投高额费用直接影响其盈利能力,制约其造血能力,云南城投急需对费用进行管控。

财务杠杆高企,负债累累

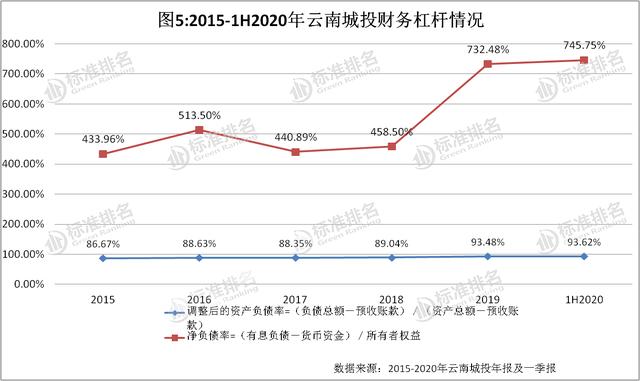

一直以来处于扩张时期的云南城投财务杠杆高企。近2年,受合同销售断崖式下跌以及盈利能力减弱等因素影响,云南城投的财务杠杆直线攀升。

由图5可知,云南城投的杠杆水平自2015年后一路开始攀升。2015-2020年第一季度,其调整后的资产负债率持续上升,分别为88.63%、88.35%、89.04%、93.48%和93.62%。

相较于调整后的资产负债率,云南城投的净负债率波动幅度更大。2015-2020年一季度,其净负债率分别为433.96%、513.50%、440.89%、458.50%、732.48%和745.75%。尽管2019年末该指标有所下降,但仍在行业高位徘徊。

财务杠杆高企,直接会影响到公司的融资。值得注意的是,云南城投年报中表示,受金融监管政策收紧及公司原董事长事件影响,2019年仅实现111亿元,同比下降41%。

由图6可知,2015-2019年云南城投的综合平均融资成本分别为9.49%、7.32%、6.77%、7.23%和7.84%。相对处于行业较高水平。值得注意的是,2019年云南城投的部分融资由省城投集团提供担保,省城投集团按照担保金额收取担保费,年化担保费率区间为0.8%-1%,所以实际的云南城投的融资成本将会更高。

此外,2015-2020年一季度云南城投的有息负债分别为277亿元、413亿元、442亿元、440亿元、427亿元和406亿元。其中,相对应的短期有息负债分别为0.32、0.33、0.33、0.28、0.47和0.53,明显看出,短期有息负债占比逐渐增大。从债务结构来看,云南城投的长短债比例不合理,短期债务压力凸显。

值得注意的是,近5年数据显示,云南城投的现金不能覆盖短期债务。2015-2020年一季度,云南城投的现金短债比分别为0.26、0.32、0.35、0.20、0.10 和0.05。云南城投公告显示,截至5月28日,公司取得融资4.75亿元,现金流压力巨大,这也理解云南城投的“卖子求生”是为了解燃眉之急。

此外,云南城投的偿债能力也相对较弱,尤其短期偿债能力几近行业末位。

由图7可知,2015-2019年云南城投调整后的速动比率分别为0.40、0.40、0.32、0.21和0.11。近5年来,云南城投调整后的现金比率也不尽如人意,2017年该指标仅为0.17却是近5年来云南城投该指标的峰值,此后,调整后的现金比率逐年下降,到2019年下降至0.03,位于行业末位。

截至今年一季度末,云南城投调整后的速动比率为0.13,调整后的现金比率进一步降为0.02。综合上述两个指标来看,云南城投的短期偿债能力欠佳。

通过反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”可知,云南城投该项指标整体相对比较稳定。2015-2019年该指标分别为0.83、0.88、0.89、0.87和0.85,一季度末该指标依旧维持在0.83的水平,整体来看云南城投长期偿债能力尚可。

由于绿色发展乏力和部分财务指标不佳,云南城投也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。

截至发稿,对于上文提及的各个方面问题,云南城投并没有回复标准排名的采访。

-

为什么平淡无奇的创业机会可以赚钱

2022-04-12 16:57:03

-

如何知道何时雇用国际团队

2022-04-12 15:57:02

-

关于如何为新业务选择联合创始人的5个专家提示

2022-04-12 14:57:02

-

以下是您从未听说过的250亿美元的公司 (信息图)

2022-04-12 13:57:13

-

作为自由作家成功需要的9种技能

2022-04-12 12:57:02

- 黄金亚盘:期金跌破1780美元关口 但后市仍有望重返1800美元

- Warren Buffett Says He Eats McDonald's 3 Times a Week and Pounds Cokes Because He's Not 'Bothered' by Death

- 处理数据: 获得更高效团队的5个步骤

- Why Leadership Hinges Upon What You Do -- Not Who You Are

- 盘前异动:小鹏汽车涨超8%,连续两个月交付超3000台

- “Project Runway All stars” 的第二次机会教训

- 【环球市场】巴菲特大举减持富国银行 特斯拉未被纳入标普500指数

- 黄金T+D创一周半新高,美国抗疫成绩单只会更难看,金银走势呈现分化

- 创建分拆公司时要考虑的3件事

- 看龙年春晚 抢五粮液10万份价值上亿“和美好礼”