中国曾经最著名的日化巨头之一上海家化(600315-CN),近几年明显出现了增长颓势,不光是营收增速持续多年放缓至个位数,净利率数据更是降至个位数。

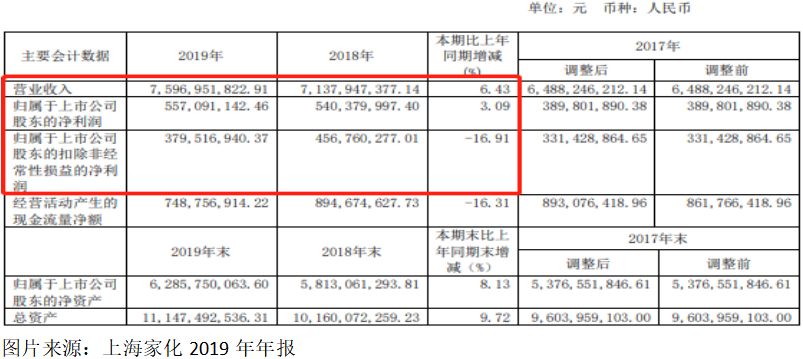

2月19日这家公司披露了2019年的经营业绩报告,实现营业收入76.0亿元(人民币,下同),同比增长6.43%;归属母公司净利润5.57亿元,同比增长3.09%;扣非净利润3.8亿元,同比下滑16.91%。

公司的营收分产品为美容护肤、个人护理和家居护理。其中毛利率最高的美容护肤营业收入增长0.06%,个人护理营业收入增长10.75%,家居护理营业收入增长42.89%。

高毛利率产品占比下滑,意味着上海家化整个业务结构也在发生不利的变化。

从2019年上海家化的经营数据看,似乎并不理想,毕竟收入和利润增速都非常慢,扣非净利润还出现了大幅下滑,高毛利率产品占比也在下降。

那如果和公司过往几年的经营数据对比呢。2018年至2015年上海家化的营业收入分别为71.4亿元、64.9亿元、59.6亿元和58.5亿元,分别同比增长10.01%、8.82%、-8.98%、9.58%;2018年至2015年上海家化的净利润分别为5.4亿元、3.9亿元、2.05亿元、8.18亿元,分别同比增长38.63%、93.95%、-90.23%和146.12%。

2019年上海家化的经营数据,不如过往两年的,不管是净利润增速还是营收增速,均处于近几年的低位。

另外,笔者从上海家化过往几年的营收和净利润数据中,发现公司营收保持小幅增长,但是,净利润已经多年没有增长且出现了下滑,问题出在哪里了?

首先,我们来看看上海家化的毛利率,2019年至2015年分别为61.88%、62.79%、64.93%、61.26%和59.18%。公司的毛利率近五年是小幅上升了,意味着净利润数据并没有受毛利率波动的不利影响。

那么,问题肯定出在费用端了。财华社关注到上海家化的销售费用由2015年的20.35亿元,持续增长至2019年的32.04亿元,增长57.44%,同期公司的营业收入增长29.95%,如果上海家化的销售费用和营业收入,可以保持一样的增速,那么,2019年公司的净利润就会翻近一倍,近几年的净利润数据也就不会太难看了。

从上面的数据我们可以发现,上海家化近两年陷入了进退两难的地步,虽然营收数据保持小幅增长,但是销售费用增速却大幅高于营收增速,意味着公司营收的很大一部分,都是靠销售堆出来了,一旦销售费用投入减少,营收也会出现减少,而公司为了保持市场份额,又不得已每年保持大量的销售费用投入。

追根到底还是上海家化的产品,市场认可度下降了,导致的结果就是,要不公司失去一些市场份额,要不就是加大销售投入,或者产品降价,最后反映至报表的结果都是差不多的。

- 三大因素主导油市走向!油价偏空归因于市场过分强调需求因素?美油短线关注50一线

- 下周重磅事件及指标影响前瞻(12月30日至1月5日)

- 跳过咖啡会议。相反,与客户一起为成功而努力。

- 汇丰研究:上调李宁(02331)目标价至36.4港元,维持“买入”评级

- IMF下修全球经济增长预期,并不看好美国经济前景,金价上行再添砝码

- 有了这个40美元的捆绑包,学习今天的顶级数据分析和项目管理工具

- 伟大始于理解商业的基础

- 如何给每个团队成员免税的 “加薪”

- 亚太股市:韩国股市八连涨 软银第一财季扭亏为盈

- What If the Most Powerful People In Business Were Women?

-

为什么平淡无奇的创业机会可以赚钱

2022-04-12 16:57:03

-

如何知道何时雇用国际团队

2022-04-12 15:57:02

-

关于如何为新业务选择联合创始人的5个专家提示

2022-04-12 14:57:02

-

以下是您从未听说过的250亿美元的公司 (信息图)

2022-04-12 13:57:13

-

作为自由作家成功需要的9种技能

2022-04-12 12:57:02